Czy samochód leasingowy wymaga dodatkowego AC?

Zakup samochodu w leasingu to popularne rozwiązanie zarówno dla firm, jak i osób prywatnych. Jednym z istotnych aspektów użytkowania pojazdu w leasingu jest kwestia ubezpieczenia. Wiele osób zastanawia się, czy samochód leasingowy wymaga dodatkowego ubezpieczenia AC. Odpowiedź zależy od warunków umowy leasingowej, ale w większości przypadków pełne ubezpieczenie OC i AC jest obowiązkowe.

Dlaczego leasingodawcy wymagają AC?

Samochód w leasingu formalnie należy do leasingodawcy aż do momentu spłacenia wszystkich rat. Z tego powodu leasingodawca chce chronić swoje mienie przed różnymi ryzykami. AC jest ubezpieczeniem, które zabezpiecza pojazd przed stratami finansowymi związanymi z jego uszkodzeniem, kradzieżą czy zniszczeniem.

Główne powody wymogu AC:

- Ochrona pojazdu – AC chroni wartość samochodu przed skutkami kolizji, kradzieży czy zdarzeń losowych.

- Zabezpieczenie interesów leasingodawcy – W przypadku szkody leasingodawca ma pewność, że pojazd zostanie naprawiony lub zastąpiony.

- Wysoka wartość auta – Samochody leasingowe często są nowe lub o dużej wartości, co czyni je bardziej narażonymi na kradzież lub kosztowne naprawy.

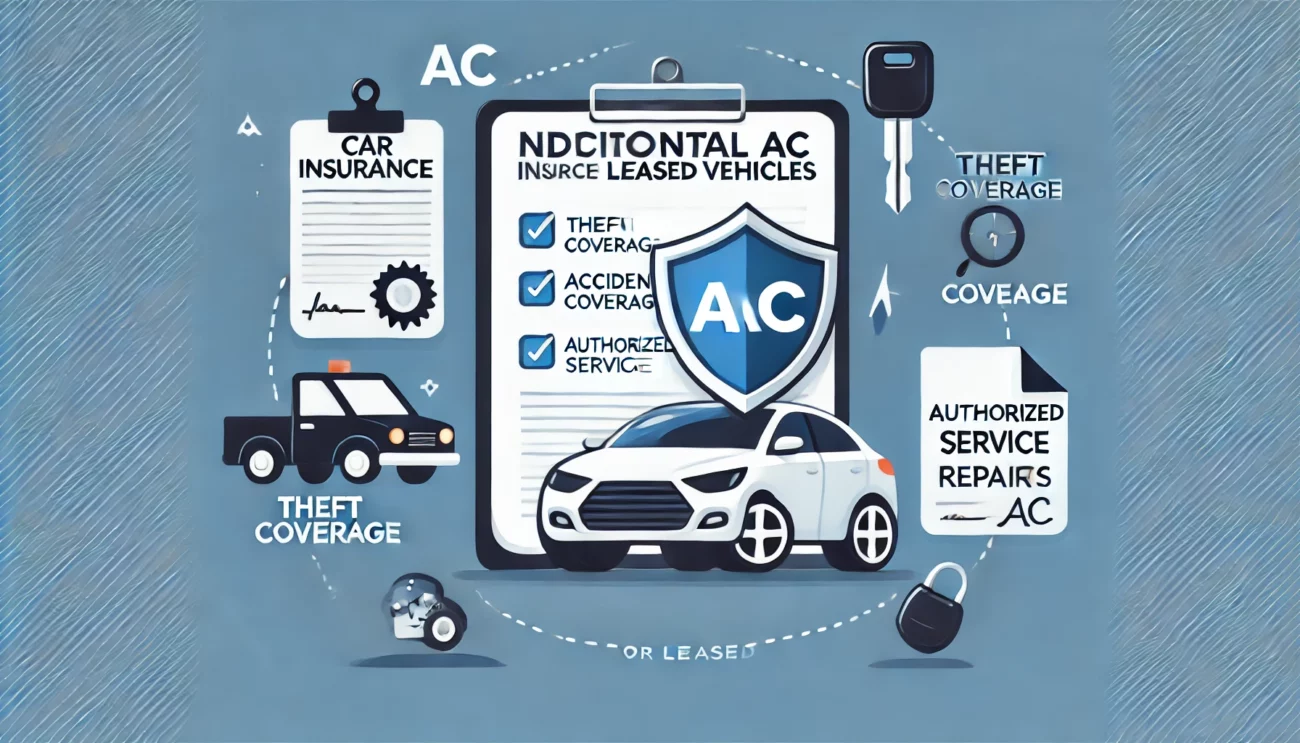

Co obejmuje AC dla samochodu leasingowego?

AC dla samochodu leasingowego obejmuje te same elementy co standardowe AC, ale leasingodawcy często wymagają rozszerzenia polisy o dodatkowe opcje. Przykładowo:

- Ubezpieczenie od kradzieży – chroni przed stratami w przypadku utraty pojazdu.

- Szkody parkingowe – obejmuje uszkodzenia spowodowane przez nieznane osoby.

- Ochrona od zdarzeń losowych – zabezpiecza przed szkodami spowodowanymi przez grad, wichury czy powodzie.

- Naprawa w autoryzowanym serwisie – gwarancja naprawy zgodnej z wytycznymi producenta.

Czy możliwa jest rezygnacja z AC?

W przypadku samochodów leasingowych rezygnacja z AC jest praktycznie niemożliwa. Umowa leasingowa wymaga utrzymania pełnego ubezpieczenia przez cały okres jej trwania. Leasingodawca może nawet narzucić wybór konkretnego ubezpieczyciela lub warunków polisy, aby zapewnić maksymalną ochronę pojazdu.

Jak obniżyć koszty AC dla samochodu leasingowego?

- Korzystanie z kalkulatora OC AC

Narzędzia takie jak kalkulator OC pozwalają porównać różne oferty i znaleźć najkorzystniejszą opcję ubezpieczenia, spełniającą wymogi leasingodawcy. - Negocjacje warunków polisy

Leasingodawcy czasami umożliwiają dostosowanie warunków polisy w zakresie dodatkowych opcji, co może obniżyć koszt ubezpieczenia. - Podniesienie udziału własnego

Wybór polisy z większym udziałem własnym w szkodzie może zmniejszyć wysokość składki. - Zniżki za bezszkodową jazdę

Warto upewnić się, że przysługujące zniżki są uwzględnione przy obliczaniu składki AC.

Dodatkowe opcje, które mogą być wymagane

Niektóre umowy leasingowe mogą wymagać wykupienia dodatkowych opcji, takich jak:

- Ubezpieczenie GAP – chroni przed stratą finansową w przypadku szkody całkowitej lub kradzieży pojazdu.

- Assistance – zapewnia pomoc drogową, holowanie lub pojazd zastępczy.

- Ochrona szyb – pokrywa koszty naprawy lub wymiany uszkodzonych szyb.

Samochód leasingowy niemal zawsze wymaga dodatkowego ubezpieczenia AC. Pełna ochrona jest konieczna, aby zabezpieczyć interesy leasingodawcy i użytkownika pojazdu. Koszty takiego ubezpieczenia można zmniejszyć, korzystając z kalkulatorów OC AC i wybierając optymalną ofertę. Warto dokładnie przeanalizować wymagania umowy leasingowej oraz dostępne opcje, aby zapewnić sobie i leasingodawcy spokój i pełne bezpieczeństwo podczas użytkowania pojazdu.